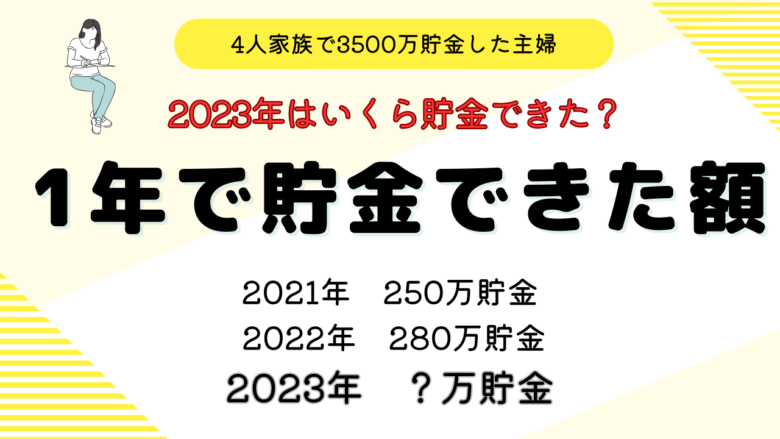

我が家は夫は普通のサラリーマン、妻は専業主婦の家庭ですが、現在の貯金3,500万程です。

2021年は1年で250万円を貯金出来ました。

2022年は280万円を貯金出来ました。

さて2023年はいくら貯金できたか。

2023年1月~12月の我が家の収支と、この1年間の貯金できた金額を公開します。

40代4人家族の年間貯金金額は?

1年でどのくらい貯金が出来たのか。

2023年は、4月から12月まで夫が単身赴任になり、私と子供ふたりの3人暮らしになりました。

結果ですが、2023 年は、1年で約520万円の貯金が出来ました。

収入、支出も記録をしているのですが、つけ忘れや使途不明金も少なからずありますので、資産残高で比較するのが一番確実で分かりやすいです。

昨年12月末の資産残高の記録を残していましたので比較。

27,347,269円

②2022円12月資産残高

32,578,867円

2022年から1年で貯金できた金額(②-①)

5,231,598円

なんと1年で520万も増えています。

資産額は、その他の教育資金積立金、電子マネー、自宅にある現金合わせて約3,500万越になりました。

40代サラリーマンの我が家の収入

夫は普通の会社員、サラリーマンで平均的な給与。

下の通り、手取りは35万しか無いです。

👇リアルに公開

妻は、現在無職で、ブログでの収入が毎月5万位です。

年収の明細金額は伏せますが、夫のボーナスも今年は2回頂けました。

【妻手取り】 5万位

【子供手当】 年間24万(明治安田生命に全て先取貯蓄済)

40代4人家族の我が家の支出

では項目別の支出です。

生活費(食費、日用品費、外食、レジャー)

2023年は夫が単身赴任で4月から3人になりました。

| 年間合計 | 月平均 | |

| 食費 | 287,394円 | 23,950円 |

| 外食・レジャー | 72,172円 | 6,014円 |

| 日用品 | 42,165円 | 3,514円 |

食費は3人になっても、お米の消費量が減った位であまり変わりませんでした。

今年はベトナムへの海外旅行で約35万、大阪2泊旅行、温泉1泊、など旅行をしましたが、毎月の生活費の残し貯めのごほうび貯金から出した為貯金から出した分は0円でした。

日用品も、柔軟剤や余分な洗剤を買わない為、ほとんど使いません。

レジャーや外食はこちらのベネフィットステーションを大いに活用し、かなり節約できています。

ベネフィットステーションは福利厚生サービスですが、誰でも無料で利用できる方法がありますよ!

住宅ローン

固定資産税(一括:157,000円)

合計 1,165,372円

今年住宅ローン減税期間の10年が終わったため、2024年2月に一括返済をして、完済予定です。

光熱費

生活費は3人になってもあまり変わらなかったのですが、光熱費は3人になり大幅に安くなりました。

電気代(売電収入)130,152円(平均10,846円)

ガス代 39,306円(平均3,276円)

水道代 28,560円(平均4,760円)

電気代はソーラーの売電収入が使用料を上回っていますので、実質タダになっています。

ただし初期投資の金額があります。

やはり、夫がいると深夜に起きていることが多い為、冷暖房費が多くかかっていたんですね。

あと、朝に無駄にシャワーを浴びるので、水道代も高かった💦

毎月かかる光熱費の支払いは、高還元のクレジットカード払いにし、ポイント還元をするのがおすすめです。

ところが、光熱費の引き落としでポイント還元が受けられるカードは少ないです。

おすすめは、年会費無料で、高還元1.2%のリクルートカード![]() で引き落とす事です。

で引き落とす事です。

我が家はリクルートカードで、電気代、ガス代の引き落としをし、ポイントを貯めています。

車関係(ガソリン代、車検代、保険、税金)

保険代 58,500円

自動車税 38,000円

ガソリンスタンドは地域で一番安いユニオイルに絞り、会員価格で安くなりました。

ただ、2023年はガソリン価格が昨年よりかなり上がったため、乗る距離は確実に減りましたが、金額はほぼ、変わりませんでした。

通勤には使用しないですが、なるべく徒歩や自転車を使うようにして節約。

【自動車保険を安くするコツ】

車の保険の更新時にはそのまま今の会社を継続するのではなく、一度乗り換えを検討する事をおすすめします。

何故なら、おそらく同内容で今より安い保険料の会社が見つかるからです。

多ければ数万円安くなる場合もあるのでやらなきゃ損。

こういった固定費を下げることが一番簡単で確実な節約方法です。

自動車保険の見積もりは一括で取り比較する事です。

おすすめは、自動車保険一括見積もり【インズウェブ】

利用者900万人突破!自動車保険見積もりサイトNo.1と一番選ばれているサイトなので安心。

私も毎年インズウェブで見積もり、乗り換えを検討します。

医療費

妻 0円

息子 11,000円

娘 40,700円

合計 75,930円

夫の歯の調子が悪くなり、歯科に何度も通院。

私は何と一度も病院にかからず0円に抑えることができました。

久々に10万にいかなかったので確定申告の医療費控除の申請しなくていいです。

長男の矯正歯科、今年やっと一期治療で終了しました。

小2から中1まで通い、使った総額は約75万円でした。

長女はまだ今後も続けるので今年もまだかかりそう。

とにかく歯はお金がかかるので予防に努めたいです。

特別費(衣料品、家具、家電、NHK受信料、修理、リフォーム代等)

約43万

予算70万を取っていたのですがあまり使いませんでした。

私の衣類をほとんど買わなかった事、子供の衣類はほぼフリマアプリで買ったことで衣料費が安く済みました。

もったいなかったのが、不要なカードの解約を忘れて引き落とされた年会費、サブスクの会費です。

本当に無駄なお金なので来年は気を付けたい。

教育費

息子の中学入学準備 約20万、娘テニス受講料約10万、学用品、学年費等

約54万円

息子が中1になり、入学準備に結構かかりました。

しかし、テニスを辞め、塾も今はまだ通っていないので習い事代が安く済みました。

通信費(スマホ、ネット)

スマホ息子分(楽天モバイル、日本通信)7,175円

ネット回線 合計 62,040円(月5,170円)

楽天モバイルは色々騒がれていますが、電話が制限なし無料なので結果安いと思っています。

2023年は息子にスマホを持たせ始めましたが、ほぼ自宅で家でしか使用しない、電話は不要なので、楽天から、日本通信に変えたのでかなり安いです。

ふるさと納税

寄付回数19回

金額 93,000円

金額細かく、回数を多くしたため、何度も楽しむことが出来ました。

12月の源泉徴収票をもらった後、再度シュミレーションし直し、かけこみで上限ギリギリまで寄付し、精一杯の節税対策しました。

ふるさと納税は、絶対にやらないと損といいきれます。

今は昔よりも手続きもかなり簡略化されていますので簡単に誰でも出来ます。

2000円だけの自己負担で、普段は買わない豪華なものが沢山食べれて、おうちイベントが楽しめてます。

投資関連

20年くらいの長期投資で見ているので、一喜一憂せずに様子を見ていきたいです。

積み立てNISA

妻 毎月33,000円積み立て

年間積み立て合計 792,000円

2023年年末残高(2名分/運用益含む) 6,303,093円

2018年から始めていますが、なんと、1年で271万も増えていました。

現在、全て評価損益プラスで順調に資産が増えています。

新NISA制度が始まりましたので更に投資額を引き上げる予定です。

IDECO(妻のみ)

毎月23,000円 積み立て

現在残高(運用益含む)約38万円

こちらも順調に増えています。

SBI証券(投資信託)

余剰資金200万を2018年に一括投資し運用しています。

2023年末残高 2,518,356円

2024年末残高

ほったらかしにしていましたが、昨年はマイナスだったのに、なんと51万円もプラスになっています。

今年500万以上も資産が増えたのは、運用での収益の様です。

ただ、リスクは勿論ありますので、慎重に行きたいと思います。

お金の相談はプロに頼った方がいい理由

上の我が家の家計管理を見て頂くと分かるように、生活費でも倹約はして貯めれているのですが、半分はやはり投資の運用益によるものでした。

運用がうまく行けば、この様に何もしなくてもお金を増やすことが出来るため、一番効率的です。

こういった家計のやりくり等も含めて、お金の運用に関する事やライフプランの作成はプロに相談した方が、近道で効率がいいです。

3,500万貯めた私が断言します。

だからこそ、FPや税理士、社労士などのお金に関するプロが存在するのです。

私も投資で収益が順調に出ているのは、やはりプロに相談し、助言をもらいながら進めたからだと思います。

もし相談にお金が少しかかったしても、正しい方向で資産形成をする事で長期的に見て、将来得をします。

かといってやはり、相談コストや、勧誘が不安になりますよね。

下記は私が相談して、一切勧誘が無かったおすすめの相談窓口ですのでよかったら利用してみてください。

2023年家計、資産形成のまとめ、総評

2023年は、520万円と、今までで一番多くの金額を貯金出来ました。

しかし、目標金額を設定していた訳ではありませんし、すごく無理して節約した感も無く、普段通りの倹約を心がけた生活を送っていただけです。

使わなかったお金が勝手に貯まった感じです。

このブログでは無理しなくても、勝手に貯まった生活習慣や考え方のヒントが沢山詰まっていますので、ぜひマネできるところはマネしてくださいね!