2024年も終わろうとしています。

今回は2024年の資産状況、増やしたお金と、使ったお金を全て公開します。

我が家は夫は普通のサラリーマン、妻は扶養内フリーランスの4人家族ですが、2024年12月の資産残高は3,700万円に達成しました。

これまでの資産の増額の推移です。

| 年間で増えた資産 | |

| 2021年 | 250万 |

| 2022年 | 280万 |

| 2023年 | 520万 |

2023年は520万も増やすことができました。

さて2024年はいくら増えたのでしょう。

2024年1月~12月の我が家の収支と、この1年間の増えた金額を公開します。

【ご案内】

以下をご了承の上、お読みください。

- 「資産」という表現には、現金、預金、投資などすべての金融資産を含んでいます。

- 投資の利益は資産額に含めていますが、iDeCo(個人型確定拠出年金)の利益は含んでいません。

- 記載の資産額は個人の状況を反映したものであり、投資アドバイスではありません。

- 資産運用に関しては、各自の経済状況や目標に応じて専門家にご相談ください。

- 我が家の投資先や運用結果はあくまでも個人的な結果です。参考程度にとどめてください。

YouTubeでも節約ワザの配信を開始しました(2024年12月より)。

【ショート動画】一覧でぱっと節約ワザが分かります。

【本編動画】ブログに書いている節約のコツをキャラの会話風にして楽しく解説しています。

まだ始めたばかりで編集スキルは低いですが、今後どんどん更新していく予定です。

ぜひチャンネル登録をして勝手に貯まる節約ワザをマネしてください!

40代4人家族の1年に増やすことができた額は

結果ですが、2024 年は、1年で約480万円の資産を増やすことができました。

2023年末の資産残高

収入、支出も記録をしているのですが、つけ忘れや使途不明金も少なからずありますので、資産残高で比較するのが一番確実で分かりやすいです。

昨年12月末の資産残高の記録を残していましたので比較。

2024年末の資産残高

32,494,837円

②2024年12月資産残高

37,339,215円

2023年から1年で増えた金額(②-①)

4,844,378円

なんと1年で約480万も増えています。

40代サラリーマンの我が家の収入

夫は普通の会社員、サラリーマンで平均的な給与。

2024年1月から夫が転職し、昨年より給料がアップしました。

50手前のおじさんが大丈夫かと不安でしたが、この転職は成功でした。

ただ、下の通り、2023年まではずっと、手取りは35万程しかありませんでした。

👇リアルに公開

妻は、現在扶養内フリーランスで、ブログやライターの収入は不安定で平均5、6万程度です。

なので無いようなものであてにしていません。

年収の明細金額は伏せますが、夫のボーナスは今年は1回でした。

40代4人家族の我が家の支出

では項目別の支出です。

ただ、私はかなりズボラであまり細かい家計簿をつけていため、かなり漏れがあります。

生活費(食費、日用品費、外食、レジャー)

下記は2023年度のデータです。

2024年12月末になりましたら、2024年度のものに更新します。

2024年も同じくらいになりそうです。

| 年間合計 | 月平均 | |

| 食費 | 287,394円 | 23,950円 |

| 外食・レジャー | 72,172円 | 6,014円 |

| 日用品 | 42,165円 | 3,514円 |

皆さんもそうだと思いますが、今年やはり痛かったのは、米の高騰ですね。2年前の2倍以上になりました。

それでも、初回宅配サービスなどを駆使して、できるだけ安く購入して乗り切ってきました。

なので食費は昨年とほぼ同じ位の金額に抑えることができました。

日用品も、柔軟剤や余分な洗剤を買わない為、ほとんど使いません。

レジャーは大体外食を月に2~3回、温泉旅行1泊を1回。

帰省1泊×2回、後は近場に日帰りで遊びに行ったりしましたが充分楽しめました。

2025年の生活費は毎月こちらで公開していきます👇

住宅ローンを完済!

今年、住宅ローン減税期間の10年が終わったため、2024年2月に一括返済し完済しました!

光熱費これでこれまでかかっていたローン84,000円の支払いがなくなりました。

光熱費

今年、太陽光発電が10年、卒FITを迎えたため、売電先を変更しました。

これまでは毎月約1万円あった売電収入が、3000円ほどには減ってしまいましたが、それでも色々調べて、一番高い買取ができそうな電力会社を選択しました。

それにしても、今年は電気を使いすぎました。

反省。2025年はもう少し意識して無駄をなくしたいです。

電気代(売電収入)85,225円(平均7,740円)

ガス代 36,718円(平均3,060円)

水道代 29,630円(平均4,938円)

車関係(ガソリン代、車検代、保険、税金)

保険代 27,590円

車検代 57,000円

自動車税 38,000円

車購入から5年が経過、車両保険を外し、なんと3万円近くも保険料を安くすることができました。

ガソリンスタンドは地域で一番安いユニオイルに絞り、会員価格で安くなりました。

しかし今年は車検があったので、車代はかかってしまいました。

がしかし、最大限安いところでやって、たったの57000円と格安でできました。

我が家は車を通勤に使用しないのすが、月に7千円ほどのガソリン代がかかっています。

2024年末はガソリン価格が上がったため、今後もなるべく徒歩や自転車を使うようにして節約していきたいです。

【自動車保険を安くするコツ】

車の保険の更新時にはそのまま今の会社を継続するのではなく、一度乗り換えを検討する事をおすすめします。

何故なら、おそらく同内容で今より安い保険料の会社が見つかるからです。

多ければ数万円安くなる場合もあるのでやらなきゃ損。

こういった固定費を下げることが一番簡単で確実な節約方法です。

自動車保険の見積もりは一括で取り比較する事です。

おすすめは、自動車保険一括見積もり【インズウェブ】

利用者900万人突破!自動車保険見積もりサイトNo.1と一番選ばれているサイトなので安心。

私も毎年インズウェブで見積もり、乗り換えを検討します。

医療費

妻 26,310円

息子 0円

娘 33,000円

合計 63,070円

我が家は全員本当に健康体で、子供も夫も皆勤です。

夫は一度も風邪にもかからず、眼科に処方箋をもらうために行った1回のみ。

私も風邪などは一切ないのですが、運悪く、20年前に事故で治療した歯の状態が悪くなり、手術をしたため歯科にかなりのお金がかかってしまいました。

久々に10万にいかなかったので確定申告の医療費控除の申請しなくていいです。

長女の歯の矯正がやっと終わり、総額で60万程支払いました。

とにかく歯はお金がかかるので予防に努めたいです。

特別費(衣料品、家具、家電、NHK受信料、修理、リフォーム代等)

大物家電を結構買いました。

あと、衣類や旅行等で使ったのは約30万くらいだと思います・・・ズボラなためちゃんと把握していない💦

予算70万を取っていたのですが丁度収まった感じだと思います。

私の衣類はセカンドストリートや、あかのれんで、子供の衣類はほぼフリマアプリで買ったことで衣料費が安く済みました。

教育費

息子の塾 160,000円

修学旅行積立 72,000円

学用品、体操着等 20,000円ほど

約 252,000円

息子が塾に行き出し個別塾だったため、月謝が32000円と高額。

しかし結局効果が出ず、半年ほどでやめてしまいました。

2024年12月時点、子供二人とも何も習い事はしていない為、お金がかかりません。

通信費(スマホ、ネット)

夫婦分(楽天モバイル/日本通信)30,807円

息子分(日本通信)3,516円

長い間、夫婦で楽天モバイルを利用していたのですが、外出先での電話が悪すぎるため、時間差で全員日本通信SIMに乗り換えました。

私と息子はほぼ家でしかWi-Fiを使わない為、293円~600円台で済みます。

夫も楽天だと2,000円台だったのですが、日本通信に換え、20Gまで使い放題で1380円とかなり安くなりました。

楽天モバイルの時より、快適になり、コストの削減にも成功。

激安です。

ふるさと納税

寄付回数19回

金額細かく、回数を多くしたため、何度も楽しむことが出来ました。

12月の源泉徴収票をもらった後、再度シュミレーションし直し、かけこみで上限ギリギリまで寄付し、精一杯の節税対策しました。

投資関連

20年くらいの長期投資で見ているので、一喜一憂せずに様子を見ていきたいです。

新NISA

2024年1月1日から新NISA制度が始まったのを機に、再度夫婦のNISA口座の見直しを行い、再設定しました。

かなり積立額を増やし、毎月夫婦で24万5千円も積み立てています。

妻 毎月6万5千円(積立て投資枠)

年間積立て合計 約294万円

IDECO(夫婦)

夫婦 毎月23,000円 積み立て

夫はこれまで会社で企業型DCで積み立てていましたが、転職先に制度が無かったため、IDECOに切り替え手続きを行いました。

夫の方は既に1,500万円ほどになっていますが、それは資産には含めていません。

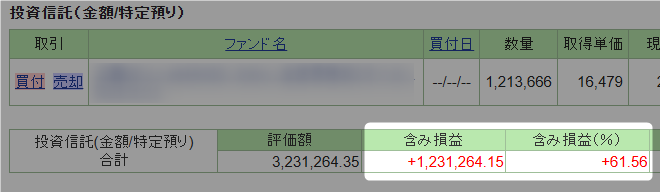

SBI証券(投資信託)

余剰資金200万を2018年に一括投資し運用しています。

2023年末残高 2,518,356円

2024年末残高 3,231,264円

この1年で更に増え、123万円もプラスになっています。

貯まるスピードが変わる!節約や貯金にポイ活は必須

貯金を早く増やしたい、日々の支出を減らしたい人は、すぐに【ポイ活】を始めてください。

2024年家計、資産形成のまとめ、総評

今年480万以上も資産が増えたのは、運用での収益が大きいです。

もし運用していなければ、おそらく半分くらいだと思います。

ただ、リスクは勿論ありますので、慎重に行きたいと思います。

普段の生活はすごく無理して節約した感も無く、普段通りの倹約を心がけた生活を送っていただけです。

使わなかったお金が勝手に貯まった感じです。

このブログでは無理しなくても、勝手に貯まった生活習慣や考え方のヒントが沢山詰まっていますので、ぜひマネできるところはマネしてくださいね!

YouTubeでも節約ワザの配信を開始しました(2024年12月より)。

【ショート動画】一覧でぱっと節約ワザが分かります。

【本編動画】ブログに書いている節約のコツをキャラの会話風にして楽しく解説しています。

まだ始めたばかりで編集スキルは低いですが、今後どんどん更新していく予定です。

ぜひチャンネル登録をして勝手に貯まる節約ワザをマネしてください!